El repunte apoyado en optimismo y en la IA convive con riesgos: valuaciones altas, concentración extrema y una Fed con escasez de datos.

Un mercado caro y concentrado

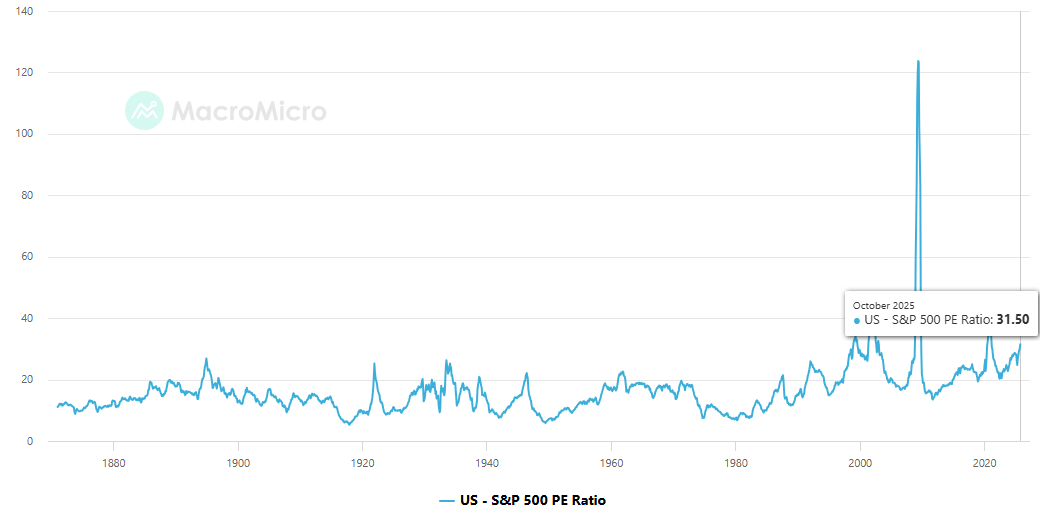

Detrás del entusiasmo aparecen focos rojos de valuación. El S&P 500 cotiza con un múltiplo P/U por encima de 30, muy por arriba de su media histórica. Con precios así, ya se descuentan crecimientos excepcionales y el margen para fallas es mínimo. Además, la concentración es inusual: en el Nasdaq100, las cinco emisoras más grandes explican cerca de 50% de los movimientos del índice, y solo Nvidia pesa alrededor de 14%.

Este peso desproporcionado de las llamadas “Magnificent Seven” vuelve al mercado dependiente del desempeño de unas cuantas tecnológicas, creando una vulnerabilidad sistémica.

El paralelismo con 1999 es inevitable: valuaciones elevadas y alta concentración, impulsadas por una narrativa dominante —hoy, la inteligencia artificial—. La historia sugiere prudencia ante estructuras de mercado tan sesgadas.

La brecha entre la euforia y la fragilidad de los fundamentos es un riesgo latente. El índice VIX se mantiene bajo, lo que probablemente refleja complacencia y un fuerte FOMO, más que una caída real del riesgo.

Cuando el avance descansa en pocas emisoras muy caras, la estabilidad es frágil. Una guía cauta o un tropiezo serio en resultados de cualquiera de las “Magnificent Seven” podría provocar un ajuste brusco del sentimiento y un repunte violento de la volatilidad.

Sentimiento y volatilidad: señales mixtas

En esta racha alcista de Wall Street, el motor principal ha sido el giro en el ánimo de los inversionistas. Desde octubre, el VIX retrocedió del pico de 25 a niveles cercanos a 15, claramente por debajo del umbral de 20, señal de menor ansiedad. También destaca la mayor actividad del inversionista minorista.

Aun así, hubo una señal incómoda: conforme el S&P 500 rozó máximos históricos, el VIX repuntó por momentos. Ese comportamiento poco común históricamente puede anticipar un posible “melt-up”, un entorno donde coexisten FOMO intenso y una ansiedad subyacente pese al buen tono del mercado.

Motores de utilidades: IA y aguante corporativo

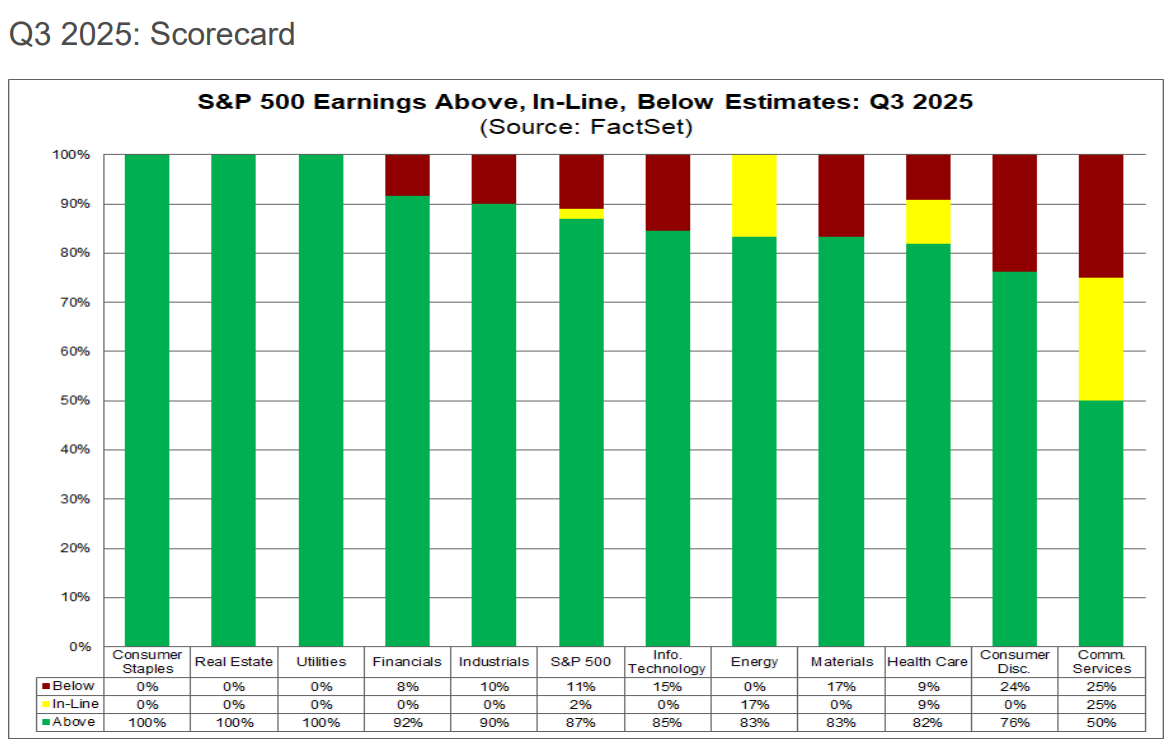

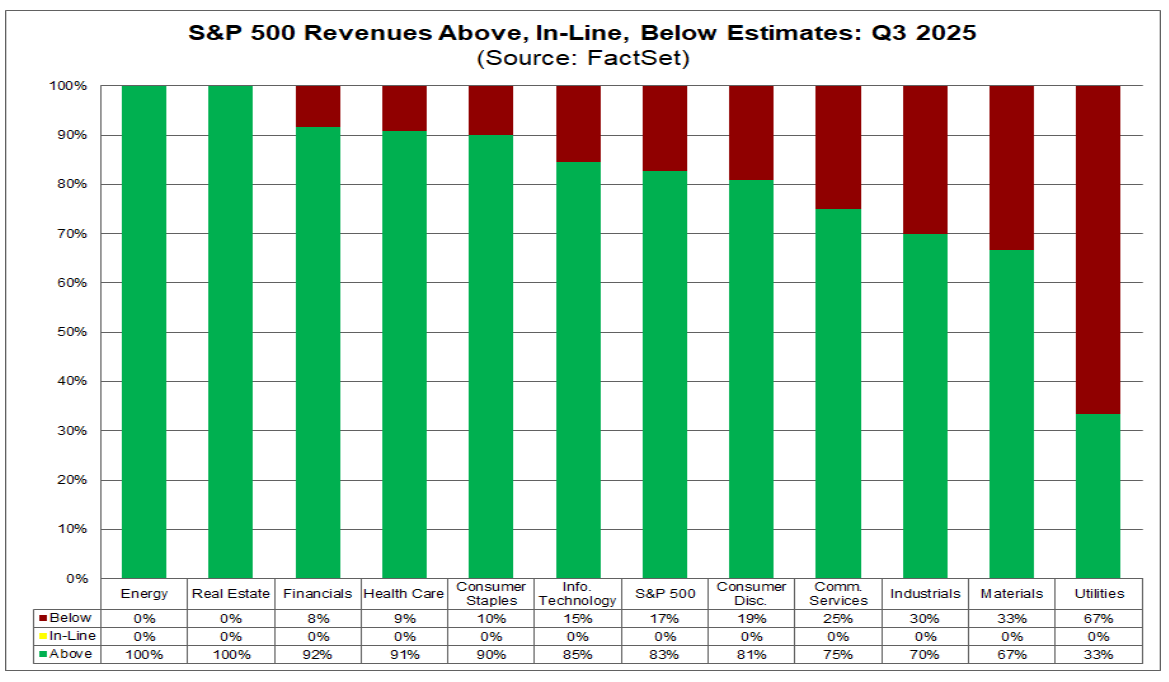

El rebote no es solo emoción. La temporada de reportes del 3T 2025 sorprendió al alza. Entre el 29% de compañías del S&P 500 que ya publicaron, 87% superaron las expectativas de EPS y 83% excedieron las de ingresos, muy por encima del promedio de cinco años (78%).

El crecimiento combinado de utilidades del S&P 500 alcanzó 9.2%, sumando nueve trimestres al hilo de expansión. En un entorno de inflación y tasas elevadas, esa resiliencia corporativa destaca. Más aún, las utilidades efectivas excedieron lo previsto en 15.1%, casi el doble del 8% que el mercado anticipaba antes de iniciar la temporada, evidenciando estimaciones conservadoras por parte de los analistas.

El momento crítico de la Fed

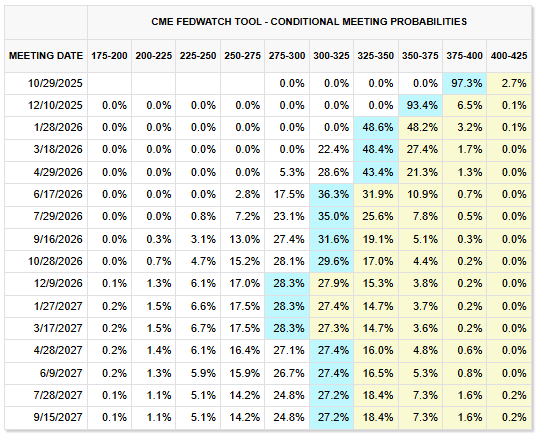

El mercado ya descuenta por completo un recorte de 25 puntos base en la reunión del FOMC del 28-29 de octubre. La herramienta FedWatch de CME asigna más de 97% de probabilidad a que la tasa objetivo baje al rango de 3.75%–4.00%.

Para muchos, el recorte es un “done deal”, una “conclusión cantada”.

La justificación central sería la creciente preocupación por la debilidad del empleo, basada en información previa al cierre del gobierno, que apuntaba a menor creación de plazas y a revisiones a la baja de meses previos. La primera baja de tasas de este ciclo se dio en septiembre, marcando un viraje del énfasis hacia el mandato de empleo.

Decisión en vacío de datos: impacto del cierre del gobierno

La Fed encara un reto inédito: el cierre gubernamental entra a su cuarta semana y frenó la publicación de buena parte de los indicadores oficiales de organismos como la BLS.

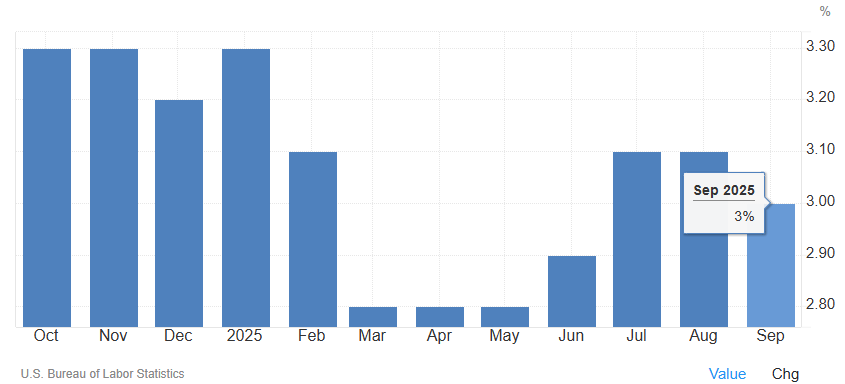

Con ello, el banco central tomará su decisión de octubre sin informes frescos de empleo e inflación. En la práctica, está “volando a ciegas”: depende de datos atrasados y de fuentes privadas. Este vacío informativo eleva la incertidumbre. El último CPI oficial de septiembre marcó 3.0%, por debajo de lo esperado, lo que favorece un recorte; pero la Fed carece de una fotografía completa y actualizada de la economía.

Leer entre líneas: la conferencia de Powell y pistas para 2026

Si el recorte ya está descontado, la atención girará a la conferencia de Jerome Powell y al lenguaje del comunicado del FOMC. El mercado buscará señales del trayecto de 2026.

Preguntas clave: tras un posible segundo recorte en diciembre, ¿habrá pausa o quedará abierta la puerta a más estímulo? Hoy, la curva descuenta tres recortes durante 2026.

El dilema de Powell será defender el recorte por los riesgos a la baja en empleo, admitiendo al mismo tiempo que, antes del cierre gubernamental, la actividad lucía “más robusta de lo esperado” por la inversión en IA y el aguante del consumo. La lectura del balance de riesgos entre inflación y empleo será minuciosa. El riesgo de error de política es real.

En medio del “vacío de datos”, recortar con información desactualizada puede dar un impulso innecesario a una economía que, en realidad, podría estar más fuerte, reavivando la inflación en 2026 tras disiparse el lastre temporal del cierre. La decisión se apoya en cifras de agosto y septiembre que sugerían mercado laboral más débil, pero la propia Fed reconoce que el crecimiento podría ir en una senda “más sólida de lo previsto” por la IA y el consumo; además, los PMI preliminares señalan un arranque vigoroso del 4T. Actuar con la última señal clara (debilidad laboral) en un entorno de información incompleta, mientras indicadores privados apuntan a fortaleza, coloca a la Fed en una encrucijada.

Si la economía resulta ser más resistente de lo que sugerían los datos viejos, este recorte “preventivo” sería procíclico: encendería más un mercado ya caliente y podría acelerar de nuevo la inflación al terminar el efecto del cierre. Eso forzaría un giro hawkish más adelante en 2026, sorprendiendo a un mercado que hoy descuenta continuidad en el relajamiento.

El acertijo inflacionario: aranceles y enfriamiento del empleo

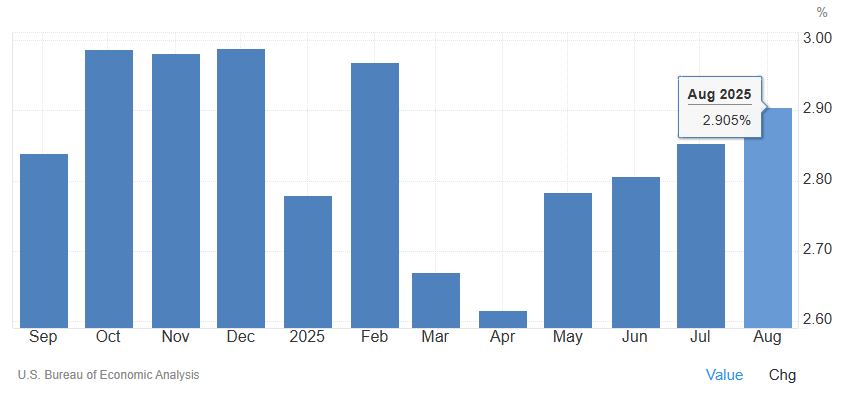

La inflación sigue en el centro. Antes del cierre, el indicador favorito de la Fed —el PCE subyacente— se ubicaba en 2.9%, todavía por encima del objetivo de 2%. Aranceles más altos tenderán a frenar el crecimiento y a presionar los precios.

Así, la Fed enfrenta una combinación poco común: señales de enfriamiento laboral con inflación terca. El cierre del gobierno agrava la opacidad. Hay además un punto ciego en el mercado: está celebrando la resiliencia previa al cierre (buenos reportes) y, a la vez, pasando por alto los costos crecientes del propio cierre. Los sólidos resultados del 3T reflejan la actividad antes de que el impacto se viera de lleno. Con cuatro semanas acumuladas, el costo crece y recorta el PIB alrededor de 0.2% por semana, presionando el PIB del 4T.

Existe un desfase temporal en el foco del mercado: festeja la fortaleza pasada (3T) y minimiza la debilidad presente y por venir (el arrastre en 4T). Los relatos positivos —recortes de la Fed, avances comerciales— tapan este viento en contra. Cuando el gobierno reabra y se publiquen los datos completos de octubre y noviembre, es probable que muestren una desaceleración marcada. Ese ajuste podría chocar con la narrativa de resiliencia y forzar una dolorosa baja en las expectativas de crecimiento para 4T 2025 y 1T 2026.

Viento geopolítico a favor: deshielo EE. UU.-China

Tras meses de tensión —amenazas de aranceles superiores a 100% y restricciones a tierras raras—, funcionarios de Estados Unidos y China lograron un “acuerdo marco muy sustantivo” en Malasia el fin de semana del 25-26 de octubre.

Ese marco evitaría nuevos aranceles y postergaría controles de exportación de China, preparando una reunión constructiva entre el presidente Trump y el presidente Xi Jinping en la próxima cumbre de APEC. La noticia impulsó la apertura récord del lunes 27 de octubre.

La distensión comercial tuvo un efecto inmediato en el ánimo. Menos incertidumbre tiende a destrabar inversión y contratación pospuestas. El resultado fue una rotación clásica “risk-on”: subieron las bolsas asiáticas, repuntaron los rendimientos de los Treasuries de EE. UU. y el oro se desplomó, cayendo por debajo del nivel de 4000. La reacción global confirma que el frente comercial fue un catalizador macro mayor.

El enfriamiento de las tensiones entre EE. UU. y China fue la llave que liberó el rally. No creó por sí mismo el combustible (buenas utilidades, giro dovish de la Fed), pero sí retiró el principal freno a la toma de riesgo —miedo e incertidumbre—, permitiendo que las narrativas positivas hicieran efecto. Durante semanas, los titulares de la guerra comercial mantuvieron al mercado en vaivén. El anuncio del “acuerdo marco” el fin de semana y el rally récord del lunes muestran una correlación temporal estrecha que sugiere causalidad: el mercado estaba como resorte comprimido, con condiciones de rebote ya presentes (utilidades sólidas, expectativa de recortes), y la geopolítica lo mantenía contenido. Por ello, la continuidad del repunte depende del mantenimiento de la tregua. Cualquier señal de fricción nueva o que la reunión Trump-Xi no aterrice en acuerdos concretos podría revertir rápido el sentimiento, reinstalando la incertidumbre que recién se disipó.

El mercado descuenta el mejor desenlace posible en comercio; por lo mismo, está expuesto a decepciones.

Escenarios

- Base Case: El avance continúa, pero a paso más errático hacia fin de año, apoyado en una Fed dovish, un acuerdo comercial formal EE. UU.-China y utilidades ligadas a IA que siguen fuertes. Aun así, el impacto económico del cierre del gobierno se hará más visible y las valuaciones elevadas pondrán techo.

- Bull Case (Melt-Up): Con recortes de la Fed, un pacto comercial amplio y datos poscierre mejores de lo previsto, se desata FOMO y cobertura de cortos; el tech concentrado entra en fase parabólica y arrastra al mercado en general.

- Bear Case (Correction): El repunte muestra fragilidad. Un catalizador negativo —quiebre en las negociaciones comerciales, sorpresa hawkish de la Fed (por ejemplo, pausar explícitamente los recortes) o un tropiezo serio en utilidades tech— pincha la burbuja de sentimiento. El enfoque vuelve a las valuaciones elevadas y al daño económico del cierre, detonando una corrección veloz.

Preguntas clave

- Sostenibilidad del ciclo de capex en IA: ¿Se pueden mantener los niveles actuales de inversión en IA? ¿Cuándo exigirá el mercado resultados tangibles de esos montos?

- Trayectoria de la Fed en 2026: Si la inflación se reacelera, ¿la Fed tendrá que revertir el rumbo? ¿O una economía a la baja permitirá el relajamiento que hoy se descuenta?

- Márgenes vs. freno económico: ¿Podrán sostenerse los márgenes empresariales ante una economía que se enfría por el cierre del gobierno y presiones de costos persistentes?

- Amplitud vs. concentración: ¿Se ampliará el rally a otros sectores o seguirá apoyándose peligrosamente en unas cuantas grandes tecnológicas?

Imágenes