Categoría: Thought Leadership

|

Fecha: Martes, 28/10/2025 | 16:33 GMT

Resumen: El yen queda entre decisiones políticas y del banco central, lo que provoca volatilidad.

Puntos clave

- El mercado descuenta un gran estímulo fiscal bajo Takaichi, con yen más débil, Nikkei al alza y ventas en JGBs.

- El Ministerio de Finanzas advierte sobre volatilidad del tipo de cambio, lo que impone un “techo suave” al USD/JPY por riesgo de intervención.

- Divisiones en el Banco de Japón: Takata presiona por subidas de tasas; Ueda y Shimizu piden prudencia basada en datos.

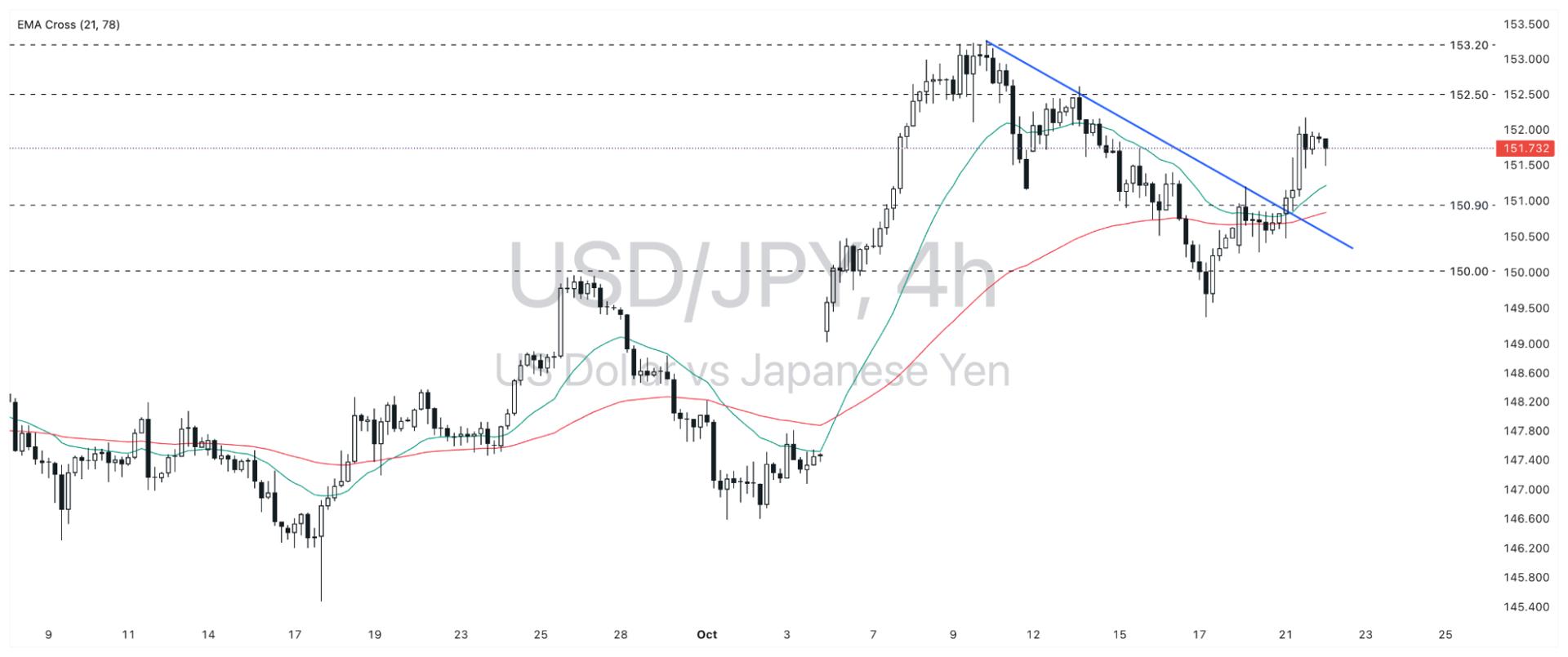

- Análisis técnico: sesgo alcista en USD/JPY; niveles a vigilar 152.50, 153.20 y soporte en 150.90.

- EE.UU. muestra resiliencia laboral; el cierre del gobierno retrasa datos y favorece una Fed paciente.

- La reunión del BoJ del 29-30 de octubre es el catalizador clave de corto plazo.

Operaciones Takaichi: medir la nueva prima política

Con la llegada de Sanae Takaichi al liderazgo, los mercados no tardaron en acuñar una narrativa operativa: las operaciones Takaichi. La apuesta de fondo es que el nuevo gobierno reactive un paquete de estímulo fiscal de gran tamaño junto con una postura monetaria muy laxa, visto como una continuidad del Abenomics de Shinzo Abe.

Takaichi ha dejado claro que no es partidaria de subir tasas, postura que de entrada resta soporte al yen. La reacción inicial fue contundente: el yen se debilitó al momento, el USD/JPY escaló con rapidez, el Nikkei avanzó y los bonos del gobierno japonés (JGB) recibieron ventas. Ese movimiento recoge la expectativa de un mix con expansión fiscal que impulse el gasto público y, al mismo tiempo, presione al banco central a postergar o evitar alzas de tasas, ampliando el diferencial de tipos frente a economías como Estados Unidos y restando atractivo a la divisa japonesa.

El deterioro veloz del yen encendió alarmas oficiales. El ministro de Finanzas, Katsunobu Kato, señaló que el gobierno vigila de cerca la reciente debilidad del yen y expresó preocupación por fluctuaciones unilaterales y abruptas del tipo de cambio. Es el clásico recurso de intervención verbal para advertir a especuladores que existe un umbral de tolerancia a la volatilidad.

Al mirar con más detalle, la propia operación Takaichi tiene puntos frágiles. El Partido Liberal Democrático (PLD) que encabeza Takaichi gobierna en coalición con Ishin. En la práctica, toda medida relevante requerirá negociar y ceder. Analistas apuntan que la presencia de Ishin puede moderar los planes más agresivos de reactivación, empujando a una estrategia económica más equilibrada.

Así, la lectura inicial del mercado podría haber sido simplista. Las restricciones propias de una coalición sugieren que el estímulo final quizá sea menor a lo imaginado o venga ligado a mayor disciplina fiscal. Ese desfase entre expectativas y realidad deja la puerta abierta a un giro de la operación Takaichi: si las decisiones posteriores decepcionan, la cotización USD/JPY, inflada por una prima política, corre el riesgo de retroceder con fuerza.

También asoma una diferencia de criterios dentro del propio gobierno en materia cambiaria. La oficina del primer ministro puede ver con buenos ojos un yen más débil para mejorar márgenes de exportadoras y empujar el crecimiento, lo cual suma apoyos del sector empresarial. En contraste, el Ministerio de Finanzas prioriza la estabilidad del tipo de cambio y los costos de importación.

Un yen depreciado encarece energía y alimentos importados, elevando presiones inflacionarias, algo impopular para la ciudadanía, más cuando la inflación ya supera la meta del banco central. La intervención verbal del Ministerio de Finanzas refleja esa tensión y coloca un techo suave al USD/JPY, respaldado por la posibilidad de una intervención cambiaria efectiva.

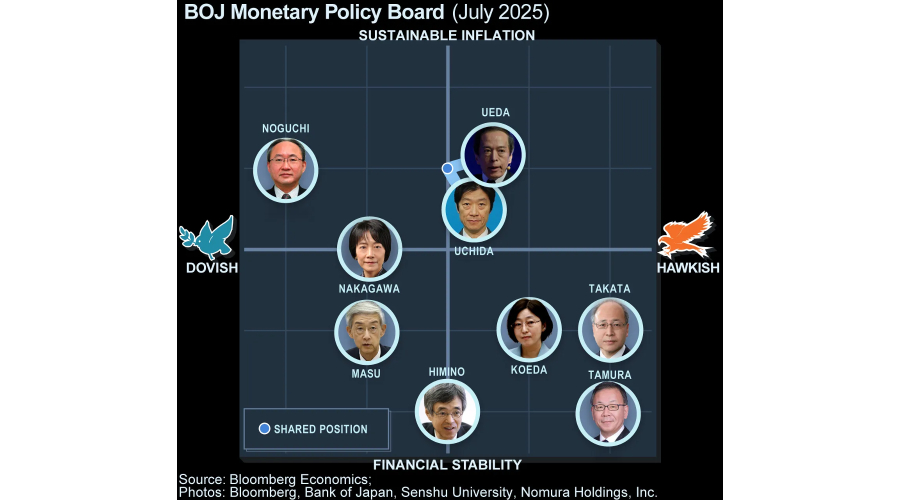

Divisiones internas en el Banco de Japón

Mientras se reacomoda el tablero político, el debate dentro del Banco de Japón se ha vuelto más visible. Las posturas sobre el rumbo de la política monetaria divergen, con el foco en cómo leer la inflación actual y cuándo debería iniciarse la normalización.

Del lado más restrictivo destaca el consejero Hajime Takata. El 20 de octubre reiteró su llamado a subir tasas, argumentando que es un momento propicio para elevar la tasa de referencia y que Japón se acerca a su objetivo de estabilidad de precios. Este tono firme choca con la inclinación más dovish del nuevo gobierno y evidencia la inquietud de parte del consejo por una inflación persistente.

En el bando prudente, el gobernador Kazuo Ueda insiste en que cualquier alza en octubre dependerá por completo de los datos que vengan y de la confianza en cumplir las proyecciones de inflación y crecimiento. El vicegobernador Seiichi Shimizu va en la misma línea: dada la larga historia de tasas muy bajas o nulas en Japón, existe mucha incertidumbre sobre las reacciones a la normalización, por lo que hay que proceder con extremo cuidado.

El intercambio dentro del Banco de Japón ocurre, además, con información incompleta. Esto le da más peso a quienes piden seguir observando datos antes de mover piezas. Ajustar la política antes de conocer indicadores clave de precios sería prematuro.

- Ruptura de la línea de tendencia bajista y estructura de máximos crecientes.

- Precio por encima de ambas medias móviles: sesgo alcista vigente.

- Resistencia: ruptura sostenida de 152.50 abriría 153.20.

- Soporte: cierre por debajo de 152.50 podría llevar a 150.90.

Estados Unidos: resiliencia y una Fed con pocos datos

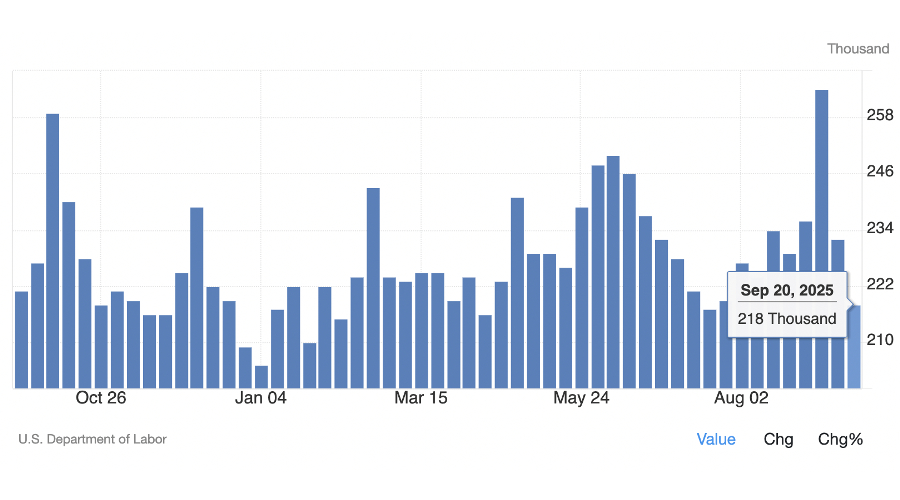

Las solicitudes iniciales de desempleo han sorprendido a la baja en semanas recientes. En la tercera semana de septiembre se registraron 218,000, por debajo del consenso de 235,000 y en mínimo de dos meses. Este patrón sugiere que, pese a los retos, los despidos siguen contenidos, reduciendo el temor a un deterioro abrupto del mercado laboral.

Además, los comentarios del presidente de la Fed, Jerome Powell, reforzaron esa lectura. Sostuvo que la fortaleza de la economía y del empleo le da a la Fed margen para proceder con cautela al decidir el rumbo de las tasas. En otras palabras, mientras no aparezcan señales claras y sostenidas de enfriamiento, no hay prisa por iniciar un ciclo de recortes.

De forma paradójica, el cierre del gobierno en Estados Unidos ha jugado a favor del dólar en el corto plazo. La paralización retrasó publicaciones clave como el informe laboral de septiembre y datos de inflación. Powell reconoció que, si el cierre se prolonga, la Fed comenzará a quedarse sin datos, complicando la toma de decisiones.

Se genera así la paradoja del cierre: el mercado quisiera ver cifras débiles para adelantar recortes y reducir el diferencial de tasas entre Estados Unidos y Japón, debilitando al dólar. Pero el cierre impide conocer justo esos datos. Volando a ciegas, ningún banco central responsable relajaría condiciones con ligereza. Lo más probable es que la Fed espere a que regresen las estadísticas. Esa inercia forzada preserva el amplio diferencial de tasas con Japón, brinda soporte macro al USD/JPY y limita los rebotes del yen.

Evento a seguir

Reunión de política del Banco de Japón: 29 y 30 de octubre. El mercado está en equilibrio frágil; cualquier señal del gobernador Kazuo Ueda —su lectura de la inflación, el impulso fiscal del nuevo gobierno o la gestión de discrepancias internas— puede definir la próxima dirección del mercado.